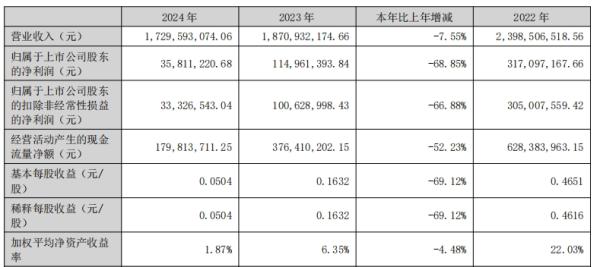

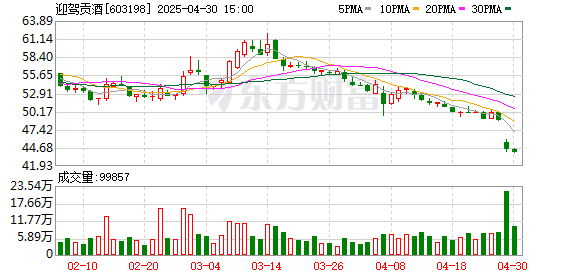

国信证券04月30日发布研报称,给予迎驾贡酒(603198.SH,最新价:43.92元)优于大市评级。评级理由主要包括:1)2024 年收入稳健增长、净利率提升,2024Q4+2025Q1 调整降速;2)2024 年前高后低,洞藏系列增势延续;3)2025Q1 省内收入下滑主因洞藏以外产品拖累,净利率仍录得提升。风险提示:白酒需求复苏不及预期;食品安全问题;低档酒表现不及预期等。

AI点评:迎驾贡酒近一个月获得3份券商研报关注,买入2家。

杨方策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯